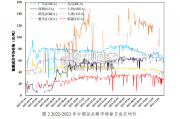

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

物业管理公司将是可回收垃圾再利用体系的一匹黑马,政策推动 社区/物业管理公司承担更多的垃圾分类责任,同时社区/物业管理公司也有 其独特的优势,而承担起垃圾分类责任后,可以更好地获得可再生垃圾的回 收事权;获得可回收垃圾的回收事权后,便可进一步享受产业链利差。我们 接下来将进一步分析、测算可回收垃圾的再利用的产业链及市场空间。 废纸及废日用品塑料市场空间 我们以废纸及日用品废塑料为例进行测算:废纸是我国重要的造纸原料,每 年约有超过 1 亿吨的废纸作为生产原料,如果以 2500 元/吨终端废纸价格来 计算,7000 万吨废纸可以纳入回收体系,行业每年约有 1750 亿元市场空间。

我们在《渠道提质:从游击队到正规军——垃圾分类制度影响解析系列四》 报告中已经分析了废纸产业链渠道回归的方式,基本结论:垃圾分类推出后, 废纸回收量及正规回收率将提升:这部分涉及(1)废弃废纸——增量部分, 原进入垃圾焚烧、填埋等处置场所的废纸将回归再利用;(2)非正规渠道 废纸,即未纳入国家统计口径的已经再利用的废纸将回归正规渠道。 在此,我们则重点分析的是源头回收事权的变化,垃圾分类的管理强化将推 动起初由拾荒者收捡或卖给流动商贩的废纸,逐步向社区物业管理公司倾 斜。其实,居民社区、商业楼宇、企业及机关单位,当前绝大部分并未通过 统一管理进行收集,因此,我们认为,未来物业管理公司将可以掌握可回收 垃圾最源头的回收事权。 物业管理公司可以采用强化管理的方式或通过采购的方式收集,替代“拾荒 者”、“抢夺”流动商贩的市场份额,而这部分潜在市场空间如果以 7000 万吨/年的量和毛差 1 元/kg 来计算,市场空间为 700 亿元。换句话说,如果 获得废纸源头回收的事权,即可以享受这部分产业收益。

目前,这部分可回收垃圾的回收方式类似于废纸方式,如果源头事权在垃圾 分类后归于物业管理公司,那么理想情况按该环节可以享受 40%的利差计 算,最终 256 亿市场空间将被重新分配。需要指出的是,我们在《渠道提质: 从游击队到正规军——垃圾分类制度影响解析系列四》报告中,介绍了德国 绿点回收模式,该模式通过政府授权牌照获得回收事权,具体通过销售时产 品已包含包装品价格,归还后可抵扣来实现。 综上所述,废纸、废日用品塑料每年将会有 1000 亿元/年的市场空间在源头 端重塑,得事权者近水楼台;我们认为,物业管理公司具有成本摊薄和管理 的优势,无疑是垃圾分类领域的一匹黑马。

")

标签: 节能环保行业报告

相关文章

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

水务行业是涵盖水处理技术、水资源管理、供水管网和排水系统建设、污水处 理、生活供水等方面的综合性行业。上游包括设备制造、工程建设;中游以水务设 施运营...

2024-02-19 79 节能环保行业报告

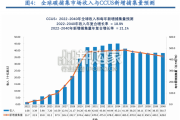

CCUS是目前实现化石能源低碳化利用的唯一技术选择。中国能源系统规模庞大、需求多样,从兼顾实现碳中和 目标和保障能源安全的角度考虑,未来应积极构建以高...

2024-02-06 74 节能环保行业报告

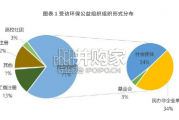

614 家参与问卷调研的组织中,社会 组织占 71%,其中社会团体 和民办非企业单 位数 量相当,均占总数的 34%,工商注册类机构和待注册的环保公益...

2024-01-31 37 节能环保行业报告

过去二十年来,全球颗粒物污染浓度保持相当稳定(图 1.2)。然而,自2013年以来,空气污染的进程由两种相互 竞争的区域趋势组成(图 1....

2024-01-30 47 节能环保行业报告

科技部编写 CCUS 技术发展路线图将 CCUS 技术定位为“可实现化石能源大 规模低碳利用的战略储备技术”。如今随着应用场景的拓展,CCUS 技术已...

2024-01-12 76 节能环保行业报告

最新留言