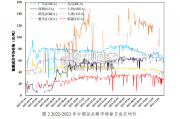

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

垃圾焚烧发电市场显著优势造就巨量增长空间,未来必将成为生活垃圾无害化处理市场 主流。我国生活垃圾主要有填埋、焚烧与堆肥三种主要处理方式,目前主导的生活垃圾处理 方式为填埋处理。随着我国垃圾处理结构的不断优化调整,焚烧处理逐渐成为市场主流。相 比于填埋处理对后续封场恢复与日常防渗维护的高成本投入与潜在的地表及地下水资源二 次污染风险,以及堆肥处理项目建设高成本低收益与处理过程造成的重金属污染问题,焚烧 处理在经济效益、市场化程度、污染控制与可持续性等方面均较前两种处理方法有压倒性优 势。此外,由于近年来我国城镇化率升高,城市用地紧张造成土地供需矛盾,这不仅限制了 垃圾填埋场的基础设施用地面积,而且使得土地价格大幅上涨进而抬高垃圾填埋成本;加之 城市生活垃圾清运量持续增长导致“垃圾围城”问题突出,使得焚烧处理方式在经济、环境、 社会效益等方面的优越性更加突出,其主流地位在未来将更加明显。据中国统计年鉴的数据 显示,我国无害化垃圾处理量增速较快,其中,卫生填埋处理量占比由 2011 年的 77%下降 至 2018 年的 48.7%,焚烧处理量占比由 2011 年的 20%提升至 2018 年的 45%。2016 年以 来,垃圾焚烧处理量及其占总处理量的比重持续快速上升。根据“十三五”规划,我国焚烧 产能将超过填埋产能占无害化处理比例提升至 54%,预计 2019 年其占比将超过填埋处理成 为第一大垃圾末端处理处臵方式。

《规划》计划到 2020 年底:1)生活垃圾无害化处理率显著提高,直辖市、计划单列市 和省会城市生活垃圾无害化处理率达到 100%,其他设市城市生活垃圾无害化处理率达到 95% 以上,县城生活垃圾无害化处理率达到 80%以上,乡镇生活垃圾无害化处理率达到 70%以 上;2)垃圾焚烧逐步成为主流固废处理方式,直辖市、计划单列市和省会城市实现原生垃 圾“零填埋”,建制镇实现生活垃圾无害化处理能力全覆盖,设市城市生活垃圾焚烧处理能力 占无害化处理总能力的 50%以上,其中东部地区达到 60%以上;垃圾填埋处理设施规模为 47.71 万吨/日,焚烧处理设施规模为 59.14 万吨/日,焚烧所占无害化处理比例达到 54%。 我国焚烧发电行业历经风雨四十载,目前正处于行业高速发展黄金期。我国垃圾发电行 业前后主要经历了四个发展阶段,通过引进国外先进技术,并在产学研结合的步步助推下逐 步因地制宜国产化,焚烧发电行业日渐成为生活垃圾处理方式的主流。

目前,生活垃圾焚烧发电项目已遍布全国 30 个省(市、区)。随着我国城镇化建设的 进一步深入,垃圾焚烧发电项目开发建设重点已经逐步由大中型城市向中小城镇转移。目前 全国的垃圾焚烧发电项目主要集中在华东和华南地区,尤以经济相对发达的华东地区的发展 规模为最大,其处理规模在全国垃圾焚烧发电装机容量中的占比过半。 从地域上看,垃圾发电项目主要集中在华东、华南地区。据生物质能产业促进会,经济 相对发达的华东地区发展规模较大,2018 年垃圾发电装机容量占全国的 53.3%。从处理产 能上看,根据中国统计年鉴,2018 年我国城市生活垃圾焚烧处理产能已达 36.5 万吨/日,比 2017 年增加 6.7 万吨/日。2017 年比上一年度增加了 4.2 万吨/日。 截至 2018 年底,生活垃圾焚烧发电项目装机容量前十省份的总装机容量为 696 万千瓦, 约占全国总装机容量的 76%。发电量前十省份总发电量为 378 亿千瓦时,约占全国发电量的 78%。上网电量前十省份总上网电量为 305 亿千瓦时,占全国总上网电量的 78%。垃圾处理 量前十省份总处理垃圾量为 10,544 万吨,占全国处理量的 79%。目前,省份垃圾焚烧发电 累计装机容量占全国比例最高的四个地区分别为:江苏、广东、浙江和山东,而国内生产总 值最高的四个地区分别为:广东、江苏、山东和浙江。由此可见,垃圾焚烧发电项目的建设 与地区经济的发展程度密切相关。

")

标签: 节能环保行业报告

相关文章

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

水务行业是涵盖水处理技术、水资源管理、供水管网和排水系统建设、污水处 理、生活供水等方面的综合性行业。上游包括设备制造、工程建设;中游以水务设 施运营...

2024-02-19 79 节能环保行业报告

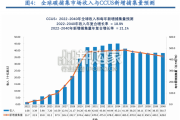

CCUS是目前实现化石能源低碳化利用的唯一技术选择。中国能源系统规模庞大、需求多样,从兼顾实现碳中和 目标和保障能源安全的角度考虑,未来应积极构建以高...

2024-02-06 74 节能环保行业报告

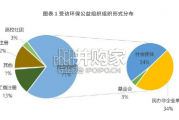

614 家参与问卷调研的组织中,社会 组织占 71%,其中社会团体 和民办非企业单 位数 量相当,均占总数的 34%,工商注册类机构和待注册的环保公益...

2024-01-31 37 节能环保行业报告

过去二十年来,全球颗粒物污染浓度保持相当稳定(图 1.2)。然而,自2013年以来,空气污染的进程由两种相互 竞争的区域趋势组成(图 1....

2024-01-30 47 节能环保行业报告

科技部编写 CCUS 技术发展路线图将 CCUS 技术定位为“可实现化石能源大 规模低碳利用的战略储备技术”。如今随着应用场景的拓展,CCUS 技术已...

2024-01-12 76 节能环保行业报告

最新留言