[Download]资源名称:2023年度中国户外探险事故报告(23页)...

2024-03-04 26 体育及用品行业报告

按照健身行业产业链来看,分别为上游的健身设施提供商及教育培训、中游的服务提供商 以及下游的健身服装/装备等,在这里我们将重点讨论与家庭健身最相关的健身器材生产 商与健身房行业,分别代表着硬件提供商和服务提供商。根据中国体育用品业联合会数据,我国健身器材行业市场规模由 2010 年的 252 亿 元提升到 2017 年的 387.9 亿元,年复合增长率达 6.4%, 并预计 2020 年市场规模 将达到 470 亿元。对比于健身器材这类的硬件市场,服务商的市场规模显著更大。根据智研数据显示 2015 年我国健身房产值为 700 亿元,未来五年有望保持 12%的复合增长率,预计到 2020 年健 身房市场规模将达到 1230 亿元。

仅市场规模来看,两者的行业增速都不算低并且仍保持着稳定的发展,可无论是健身器材 还是健身房都显示着行业竞争在加剧。 从健身器材生产商来看,A 股目前相关的三家上市公司近年来的营收虽然有所增长, 但涨幅不大;同时,公司业绩出现持续负增长。同时,我国健身俱乐部市场在 2011-2013 期间由于竞争加剧导致行业内出现关门潮, 健身俱乐部数量增速放缓甚至为负。近年来,随着居民健身意识增强以及行业专业度 进一步提升,健身俱乐部出现复苏迹象,2015 年我国健身俱乐部数量增长至 4425 家。

自 2014 年开始,私教工作室模式的健身房涌现,线下健身房逐步分为连锁俱乐部和私教 工作室两种形式。前者通常凭借尽可能多的门店布点来占据市场,同时建立品牌知名度, 整体俱乐部市场呈现的是“大而美”,国内以一兆韦德、威尔士为代表;后者则主打一对 一的教练课程以及更加精简化的设施,由于不像俱乐部那样具备规模优势从而导致私教工 作室数量众多,但极度分散。整体来说,健身俱乐部+私教工作室是目前我国健身服务商 的重要组成形态。

")

标签: 体育及用品行业报告

相关文章

我国颁布多项运动健身行业相关政策,旨在提高国民健康水平、优化促进体育产业发展环境,通过丰富供给和促 进消费双轮驱动,进一步释放产业发展潜力。以运动健身...

2024-01-31 63 体育及用品行业报告

2003-2013 年,高增长阶段(CAGR43.6%):90 年代,国内户外仅为小众专业 群体参与,2003 年后进入高速发展期,驱动因素在于:经济...

2024-01-24 66 体育及用品行业报告

未来全球户外用品市场将超过 2,300 亿美元。三年疫情使得消费者愈发重视健康 的生活方式,由此带动了全球的“户外热”,以美国为例,其户外产业协会(O...

2024-01-15 64 体育及用品行业报告

日本:日本智能体育市场规模较大且成熟,涵盖了各类智能体育设备、应用和服务。 日本企业在智能体育技术方面具有广泛的研发实力和市场经验,尤其在健康管理和体...

2023-12-07 73 体育及用品行业报告

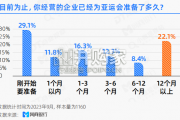

自2015年杭州成功申办亚运会以来,各个行业都在积极筹备各项事宜。 随着亚运会的脚步越来越近,小微商家们也提前做好了准备。 网商银行小微观察站的调研数...

2023-11-29 40 体育及用品行业报告

最新留言