在地球上的 16 个大型气候临界点中,有 4 个可能会在全球变暖 1.5 °C 时越 过临界点,这可能会引发加速变暖,使地球进一步远离我们的文明和现代...

2024-03-07 28 新能源及电力行业报告

汽车电动化浪潮开启,下游需求潜力巨大。国内新能源车销量在连续多年的高速增长后, 基数已比较大,2019 年底保有量已达 419.5 万辆。目前国内新能源汽车市场导入基本 完成,消费者都已有一定消费认知,随着整车性能的持续提升,以及产业扶持政策持续 护航,渗透率总体仍将会继续提升。 充电桩需求持续增加,目前车桩比仅约 3.4:1。随着国内新能源汽车保有量持续增加, 充电设施需求也在进一步增加。2019 年底国内充电桩保有量约 121.9 万根,车桩比约 3.4:1,车桩比比较低,并且充电桩数量距离此前发展指南提出的 2020 年 480 万个仍有 较大差距(1:1 左右的车桩比),充电设施配套发展空间巨大。 京津冀鲁和长三角投资强度较大。考虑到各个城市参与充电网络建设的投资主体存在差 异性,所以国网在投资金额方面会有结构性考虑。在 2015-2019 年国网充电桩中标情 况中,京津冀鲁和长三角及福建、湖北、陕西是投资强度较大的区域,与这些区域新能 源汽车产业发展较快有关。

直流桩占比持续提升。近几年国内公共充电桩中直流桩占比持续提升,由2016年的27% 提升至 2019 年的 41.6%。而从国家电网 2015-2019 年的招标情况看,直流桩占比一直 比较高,5 年合计招标量中直流桩占比 78%,其中 2019 年前 3 批均为直流桩。 国网为代表的国家级设备投资企业,在充电设备投资建设方面越来越具有针对性。一方 面,降低交流充电设备的招标数量,逐步向社会资本让渡交流充电市场;另一方面,直 流充电设备投资更加聚焦,其目标服务的市场,越来越向高速公路和城市公交集中。 预计公共桩和直流桩需求更大。未来我国在出租、网约车等领域仍有大量电动化空间, 公交车也在稳定替换,运营领域有大量公共充电桩需求。而国家电网直流桩需求更大, 主要系与国网总的充电网络建设布局思路有直接关系。随着国家电网“七纵四横”高速 快充网络建设速度提升,大功率充电设备在总的招标产品中居于主导地位。

运营市场集中度继续保持高位。中国充电联盟数据显示,截止到 2019 年底,国内公共 充电桩主要由前 3-5 家企业所运营,CR3 约 69%,行业集中度比较高。其中特来电、 星星充电、国网保有量分别达 14.8、12、8.8 万根。 盈利模式基本形成,利用率即充电小时数,是盈利能力的关键。充电桩运营公司的收入 主要包括电费、服务费、广告费及政策补贴等。成本端主要是电费、固定资产折旧和运 维费用。运营企业主要依靠服务费、广告费、补贴等获得利润,电费主要是平进平出, 基本不获得利润。未来如果财政扶持政策继续加强,也将强化企业盈利能力。 运营企业的成本主要是固定资产的折旧费用,在总成本中占比约 40%左右。一般 60kw 的直流桩投资额在 7 万元左右,按照 10 年折旧对应 7000 元的折旧成本。经过对不同 的服务费和利用率进行敏感性测算后发现,在利用率 4%、服务费 0.4 元/KWh 的情况 下,可以覆盖折旧费用。 利用率正在提升。根据中国充电联盟数据,选取广东、江苏、山东、湖北四个充电量较 大的省份,2018 和 2019 年 4 省整体平均每天每根桩充电量约 25.5 和 29.3KWh。假设 直流和交流桩功率分别为 60 和 7kw,采用 2019 年底国内公共桩中直流和交流桩数量 比例进行加权测算,对应单桩功率 29.1kw。以 24 小时满载运转测算,2018 和 2019 年 4 省整体单桩利用率约 3.6%和 4.2%,利用率正在提升。

")

标签: 新能源及电力行业报告 新基建报告

相关文章

在地球上的 16 个大型气候临界点中,有 4 个可能会在全球变暖 1.5 °C 时越 过临界点,这可能会引发加速变暖,使地球进一步远离我们的文明和现代...

2024-03-07 28 新能源及电力行业报告

出色战略能力护航北美电力公用事业龙头持续成长 NextEra Energy(NEE US)是北美电力公用事业龙头,旗下主要有受管制 电力公用事业 FP...

2024-03-06 8 新能源及电力行业报告

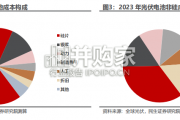

根据SMM数据,2023年光伏电池排产量逐月上行,全年产量突破590GW。电池片厂家争相布局N型电池生产线,四季度电池产能快速释放,过剩矛盾突出,尤其...

2024-03-05 32 新能源及电力行业报告

电池能量密度等于工作电压乘比容量,而电池总体比容量遵循木桶效应,受限于正负极中较低的一极。负极端来看,目前石 墨负极比容量为372mA·h/g,硅基负...

2024-03-05 51 新能源及电力行业报告

N 型迭代加速,银浆环节有望量利齐升。1)量增:N 型电池银耗更高,N 型放量有望推动银浆需求提升。22 年 TOPCon 电池渗透率约 8.3%,2...

2024-03-04 44 新能源及电力行业报告

光伏行业以高度全球化的模式发展,其产业核心在发展过程中逐步转向 新兴经济体。 1954-2000 年:美、日交替主导光伏产业发展,应用场景从卫星供电逐...

2024-03-04 51 新能源及电力行业报告

最新留言