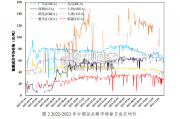

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

城镇化周期提振污水处理需求,市场化周期打破规模发展掣肘,政策出台刺 激行业高速发展。我国的污水处理行业起步于上世纪 80-90 年代,城镇化率 的迅速提升促使污水处理需求放量,而起步阶段由于其涉及民生、公益性强 的属性,以及投资巨大、安全性要求高的问题,具有极强的外部性,因此产 业主要由政府主导把控;彼时政府主要通过直接投资的方式进行管网及污水 处理设施的建设,单体投资规模较大但行业整体体量较小。2002 年建设部 出台的《关于加快市政公用行业市场化进程的意见》是污水处理行业逐渐脱 离政府主导并开始市场化的标志,也是行业快速增长的开端。民营水务企业 也在那时候开始崭露头角,并在不断积累技术经验和学习先进管理能力的基 础上迅速发展,成为具有投资、运营能力的行业中坚力量。在城镇化和市场化两个周期的共同作用下,截至 2018 年 6 月底,全国城市、 县累计建成运营的污水处理厂 3802 座,污水处理能力 1.61 亿立方米/日 (2007 年末仅为 7138 万立方米/日)。经过十多年的发展,目前城镇的污水处 理市场已较为成熟,污水处理总量与供水量基本相当(污水处理占供水量之 比已从 2001 年的 25%增长到 2017 年的 80%),产业发展已较为成熟。

水质不达标情况仍存、生态保护要求趋严致使运营难度加大、杠杆率提升导 致投资意愿下降是现阶段行业发展遇到的问题。截至 2017 年底我国的城市 污水处理率的增长已达高位(处理率在 2017 年已达 94.5%,而“十三五” 规划要求在 2020 年达到 95%),这从数据层面说明行业发展前期的“大干 快上”起到了促进行业高速发展的重要作用。但是这种粗犷式的发展也带来 了问题:一是水质不达标情况始终存在,行业发展在过于追求“量增”的同 时在一定程度上忽略了运营人员的培养和运营经验的积累是需要时间的,而 这带来的结果便是目前仍有部分水厂的水质不符合国家标准要求;二是生态 保护要求逐步趋严的背景下运营难度正持续增大,人民对美好生活的向往和 坚持可持续发展的必要性推动生态环境保护的要求逐步趋严,而第一个问题 中运营经验和能力的欠缺会使运营难度增大的问题被进一步放大;三是金融 去杠杆周期下民企很“受伤”致使其投资意愿下降,2015 年 PPP 项目的兴 起虽然推动了我国水环境治理的投资规模迅速提升,但是过程中存在的诸多 问题,叠加金融周期去杠杆的严重影响使得水环境治理之路仍将在曲折中前 进。 1.2、提标作为后成长期重点工作,助推行业升级 快速“量增”达到阶段性要求后,“提标”成为污水处理行业发展新的驱动 力。“提标”即提高污水排放标准,排放标准的提升要求运营处理的技术升 级,而想达到提标后的标准需要各地方政府持续进行专项投资,推进污水处 理设施的建设和改造,从而提高城镇污水处理的质量,并切实落实污水处理 企业的出水标准提升任务。由此可见,“提标”可以指引行业的进步方向, 扩大行业的规模并带来新的发展机遇。

我国提标改造的工作着重于将污水处理厂的出水水质从一级B提升至一级A 标准,相关的资本开支在2015年起达到高峰。我国的污水提标进程始于2002 年《城镇污水处理厂污染物排放标准》(GB 1898-2002),在 2007 年太湖 流域连续发生无锡供水危机和蓝藻污染后,一级 A 逐步取代一级 B 成为新建 和改建的新标准;而 2015 年的“水十条”中明确要求,“城镇污水处理设 施改造以期在 2020 年前达到相应排放标准,其中敏感区域应于 2017 年底 全面达到一级 A 标准,建成区水质达不到地表 IV 要求的新建污水处理厂设 施必须执行一级 A 标准”,极大地加快了全国各污水处理厂的提标改造推进 情况。 在“水十条”出台的 2015 年,全国约有 75%左右的污水处理厂需要从一级 B 标准提标改造到一级 A。一级 A 相对于一级 B 标准,从指标的绝对值上来说 提升有限(如主要指标 COD 只要降低 10mg/L),但是在大部分污水处理厂 的现有工艺上实现达标排放存在较大难度,尤其在两大技术指标化学需氧量 (以下简称 COD)和总氮(以下简称 TN)上,实现指标的稳定达标就有诸 多的前提,需要采用强化二级处理和增加深度处理等方式,并引入更新技术 的支撑,而许多技术也借此“东风”开始发展,如 MBR(膜技术)、高效 纤维池、BAF(曝气池)等,而这也直接带动了基建投资体量的增加。

")

标签: 节能环保行业报告

相关文章

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

水务行业是涵盖水处理技术、水资源管理、供水管网和排水系统建设、污水处 理、生活供水等方面的综合性行业。上游包括设备制造、工程建设;中游以水务设 施运营...

2024-02-19 79 节能环保行业报告

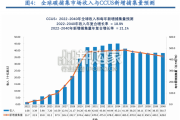

CCUS是目前实现化石能源低碳化利用的唯一技术选择。中国能源系统规模庞大、需求多样,从兼顾实现碳中和 目标和保障能源安全的角度考虑,未来应积极构建以高...

2024-02-06 74 节能环保行业报告

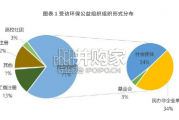

614 家参与问卷调研的组织中,社会 组织占 71%,其中社会团体 和民办非企业单 位数 量相当,均占总数的 34%,工商注册类机构和待注册的环保公益...

2024-01-31 37 节能环保行业报告

过去二十年来,全球颗粒物污染浓度保持相当稳定(图 1.2)。然而,自2013年以来,空气污染的进程由两种相互 竞争的区域趋势组成(图 1....

2024-01-30 47 节能环保行业报告

科技部编写 CCUS 技术发展路线图将 CCUS 技术定位为“可实现化石能源大 规模低碳利用的战略储备技术”。如今随着应用场景的拓展,CCUS 技术已...

2024-01-12 76 节能环保行业报告

最新留言