卫星通信技术的快速发展催生卫星互联网产业浪潮的到来。近年来,各航天强国纷纷提出卫星星座计划,包括 OneWeb、O3b、Starlink等,其中Spa...

2024-02-02 74 航天通讯行业报告

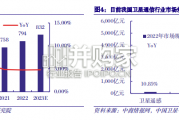

卫星行业市场空间近3000亿美元。美国卫星工业协会(SIA)数据显示,2018年全球卫星行业总产值$2774亿, 15-18年CAGR为2.78%。 按上下游划分子行业,卫星产业可分为:卫星制造、火箭发射、卫星应用、地面设备。 卫星制造:2018年产值$195亿,占比7% 。 卫星发射:2018年产值$62亿,占比2.2% 。卫星应用(以视频通信为主):2018年产值$1265亿,占比45.6%。地面设备:2018年产值$1252亿,占比45.1%。按照我国落后美国一年推算,美国2021年进入初步商用,我国若22年进入商用,则在轨卫星量对应的理论市场 开始慢慢形成,我们按照10%速度逐年形成。 ➢ 基于同样的SIA测算乘数,我们得到地面设备与卫星应用子产业的产值。 最终,我们得到下表所示的地面设备与卫星应用各年产值预测:两项业务2022年初步实现10亿美元量级营收(地 面设备、卫星应用分别为5.7亿美元),2028年实现500亿美元量级营收(地面设备、卫星应用分别为 246.9/249.5亿美元) 。

中国小卫星龙头企业,其大股东为航天五院,实控制为国内卫星主导研发制造商--航天科技集团(市占率80%)。 公司是专业从事小卫星及微小卫星研制、卫星地面应用系统及设备制造和卫星运营服务的企业,已成功开发了已 CAST968(CAST1000)为代表的多个系列小卫星和微小卫星公用平台,形成航天东方红、航天恒星等知名品牌。 业绩中长期稳健上行,全年存货或于2019Q4交付。中国卫星多年来高度聚焦卫星研制及应用,不断开发/升级换 代新产品。2018年公司营收75.83亿元,归母净利润4.18亿元,其中卫星研制及卫星应用是公司主要业绩贡献来 源,2018年该板块营收占总营收99%,该板块毛利润占总营收97%。公司盈利能力稳中有增,毛利率2017年以来 持续提升,至2019Q3已达到14.8%,净利率自2018年触底后反弹,至2019Q3达到6.8%。 高通量宽带卫星需求刺激下,卫星通信将迎来新风口。美欧等主要国家近年来加快卫星互联网的部署,SpaceX、 Oneweb、Facebook等科技巨头积极参与,后两者均于2019年开始部署近地轨道巨型星座。2018年底我国已发 布卫星移动通信终端入网牌照,目前国内卫星主导研发制造为航天科技集团(市占率80%),假如航天五院(公司 股东)、航天八院各占40%,大股东五院将有200亿卫星通信设备空间,公司望充分受益卫星互联网建设产业趋势。

我国唯一拥有自主化商用卫星通信广播资源的企业,航天科技集团从事卫星运营服务业的核心专业子公司。公司 主营业务为卫星空间段运营及相关应用服务,现有应用场景为卫星通信广播,为用户提供广播电视、通信、视频、 数据等传输服务,是国家行业主干部门直接指挥调度的保障力量。 目前,公司的卫星通信广播信号覆盖包括中国全境、澳大利亚、东南亚、南亚、中东、欧洲、非洲等地区,拥有 的转发器频段资源涵盖C频段、Ku频段以及Ka频段等,其中C频段、Ku频段的卫星转发器资源达到540余个,Ka 频段的点波束有26个。公司是国家行业主干部门直接指挥调度的保障力量,被工信部列为国家一类应急通信专业保 障队伍。 公司于2019年6月28日上市,属于次新股,流通股占总股本比例为10%。截至2月5日,公司总市值为628亿元。 2018年公司营收26.9亿元,归母净利润4.2亿元,毛利率44%,净利率27.7%。

")

标签: 航天通讯行业报告

相关文章

卫星通信技术的快速发展催生卫星互联网产业浪潮的到来。近年来,各航天强国纷纷提出卫星星座计划,包括 OneWeb、O3b、Starlink等,其中Spa...

2024-02-02 74 航天通讯行业报告

卫星通信是以空间卫星作为中继载体的一种通信方式。其原理是利用卫星上的通信 转发器接收由地面站发射的信号,并对信号进行放大变频后转发给其他地面站,从而...

2024-01-03 88 航天通讯行业报告

根据具体用途类型划分,应用卫星主要可分为通信卫星、遥感卫星和导航卫星三类。 1)通信卫星:用作无线电通信中继站,通过转发无线电信号传输电话、电报、传真...

2023-12-31 76 航天通讯行业报告

未 来 卫星 互联 网具 备较 大发展 空 间, 偏远 地区 需要 卫星互 联 网进 行覆 盖。虽然当前中国和全球移 动电话普及率均已经超过 100%...

2023-12-28 64 航天通讯行业报告

(Starlink)由 SpaceX 公司提出并实施,是提供互联网接入服务的 卫星群,这些卫星部署在近地轨道上,可以提供覆盖全球的宽带网络接入能力。...

2023-12-26 60 航天通讯行业报告

由于每次发射所耗费的火箭和燃料的成本都是固定的,因此每次火箭发射能 够运载更多卫星,则单颗卫星的发射成本也会大幅下降,星座建设的周期和成本 也相应减少...

2023-12-26 60 航天通讯行业报告

最新留言