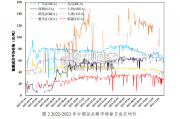

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

2016-19 年均新增产能 6.6 万吨/日,2020 年新增将达 13 万吨/日,十三五目标完成是大 概率事件。通过对生活垃圾焚烧信息平台和电厂联盟网所列示的全国生活垃圾焚烧项目 (全口径包含城市及县城)进行统计,“十三五”前四年 2016-19 年新增产能分别为 3.9/7.5/6.8/8.0 万吨/日,2019 年底城镇垃圾焚烧产能达 49.0 万吨/日,距离 2020 年垃圾 焚烧处理规模达 59.1 万吨/日的十三五目标尚有 10.1 万吨/日。我们预计 2020 年新增产能 13 万吨/日,十三五目标完成将是大概率事件。城市层面,2017 年我国城市垃圾焚烧产能也开始明显加速。根据国家统计局数据,我国 城市生活垃圾焚烧无害化处理能力(仅包含设市城市)近年来保持了较快增长,截至 2018 年产能达到 36.5 万吨/日,2012-2018 年处于持续高投产状态,平均每年新增产能约为 3.9 万吨/日,其中 2017/2018 年城市新增垃圾焚烧产能 4.2/6.7 万吨/日,2012-18 年新增项目 个数维持高位,新投运项目单体产能中枢为 1200 吨/日。2016-18 年城市垃圾焚烧产能 CAGR 为 19%,县级产能 CAGR 为 73%,新投产项目下沉 明显。通过对生活垃圾焚烧信息平台、电厂联盟网所列示的全国生活垃圾焚烧项目(全口径 包含城市和县城)进行统计,我们发现 2011-2015 年期间全国每年新增产能约 2.9 万吨/日, 进入“十三五”期间 2016-18 年均新增 6.1 万吨/日。其中,城市新增产能(统计局数据)“十 二五”均值 2.7 万吨(占比 94%),2016-18 年均值 4.9 万吨(占比 80%),可以看出新投 产项目区域下沉明显。截至 2018 年,县级垃圾焚烧产能全国占比已经达到 11%。

“十三五”期间新增项目单体规模依然较大。根据我们对生活垃圾焚烧信息平台、电厂 联盟网所列示的全国生活垃圾焚烧项目的统计,2006 年以来新投运项目单体规模平均值 处于 700-1100 吨/日之间,“十三五”期间垃圾焚烧项目呈现下沉趋势,但单体规模依然 较大。根据“十三五”规划,建制镇产生的生活垃圾就近纳入县级或市级垃圾处理设施集 中处理,原则上建制镇不单独建设处理设施,我们认为县城垃圾焚烧项目辐射范围在一定 程度上包含了周围的建制镇,这是其规模不减的主要原因。分省份来看,我们将各省市 2019 年已投运产能与“十三五”规划目标进行比较,广东、 天津、北京、湖北、安徽、黑龙江等 2020 年仍有较大新增产能空间。根据“十三五”规 划,到 2020 年底全国设市城市生活垃圾焚烧处理设施能力占无害化处理总能力 50%以上, 其中东部地区达到 60%以上,垃圾焚烧处理能力达 59.1 万吨/日,生活垃圾焚烧处理能力 CAGR 将达 20%。从完成计划来看,山东、浙江、广西、上海等省市已完成“十三五” 规划目标,沿海城市垃圾焚烧处理能力依旧领先。

中西部、北方地区垃圾焚烧利用率相对较低,产能提升空间较大。我们对各省份截至 2018 年已投运垃圾焚烧总产能与 2018 年城市生活垃圾清运量的比值进行分析,假设各个城市 生活垃圾无害化处理能力与垃圾清运量相匹配,则可粗略估算出城市生活垃圾焚烧利用率, 理论层面粗略探讨各省份垃圾焚烧产能的稀缺度(部分地区可能由于地域广度、人口密度、 经济发展程度不同并不适宜加快垃圾焚烧厂建设)。我们发现中西部(新疆、青海、陕西、 河南、甘肃等)、北方地区(辽宁、黑龙江、内蒙古等)垃圾焚烧产能远低于垃圾清运量, 安徽及东部沿海地区(浙江、江苏、福建、上海等)垃圾焚烧产能远与垃圾清运量的比值 较高为 60%以上,已达到“十三五”规划目标。

")

标签: 节能环保行业报告

相关文章

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

水务行业是涵盖水处理技术、水资源管理、供水管网和排水系统建设、污水处 理、生活供水等方面的综合性行业。上游包括设备制造、工程建设;中游以水务设 施运营...

2024-02-19 79 节能环保行业报告

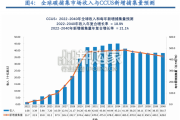

CCUS是目前实现化石能源低碳化利用的唯一技术选择。中国能源系统规模庞大、需求多样,从兼顾实现碳中和 目标和保障能源安全的角度考虑,未来应积极构建以高...

2024-02-06 74 节能环保行业报告

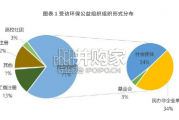

614 家参与问卷调研的组织中,社会 组织占 71%,其中社会团体 和民办非企业单 位数 量相当,均占总数的 34%,工商注册类机构和待注册的环保公益...

2024-01-31 37 节能环保行业报告

过去二十年来,全球颗粒物污染浓度保持相当稳定(图 1.2)。然而,自2013年以来,空气污染的进程由两种相互 竞争的区域趋势组成(图 1....

2024-01-30 47 节能环保行业报告

科技部编写 CCUS 技术发展路线图将 CCUS 技术定位为“可实现化石能源大 规模低碳利用的战略储备技术”。如今随着应用场景的拓展,CCUS 技术已...

2024-01-12 76 节能环保行业报告

最新留言