[Download]资源名称:商用密码应用安全性评估报告(2024版,402页)...

2024-03-01 47 安全监控行业报告

网络安全已经成为网络、计算、存储外的第四大IT基础设施,全球产业规模达千亿美元量级。 网络安全作为IT产业的伴生性需求,随着网络安全重要性的不断提升,正在向基础需求转变。 中国IT安全产业投资占比远低于美国及全球平均水平,未来中国IT安全投入占比提升的两大路径:1)意识 改变,国内政企用户对安全重视程度不断增加;2)产业升级,包括安全服务、安全风险管理、云安全等领 域产业成熟度的不断提升。RSA大会作为全球网络安全技术的风向标,每年对安全议题的讨论其对于安全行业有非常强的前瞻价值, RSA会议4个关键“commerce(商业)”、“crypto(加密)”、“cloud(云)”和“cyber(网络空间) ”的频率在上世纪90年代以及2010年代这两个时期发生了显著变化:其中“commerce(商业)”和 “crypto(加密)代表着上世纪90年代开始网络安全正在从一种技术工具逐渐走向商业化,而最早的安全 技术就是通信加密技术。从 2010年之后,“cloud(云)”和“cyber(网络空间)“在RSA的关注度快速提 升,代表云以及网络空间安全成为了网络安全行业的重要趋势。

网络安全投资大时代到来:目前国内头部安全厂商的资产证券化已经接近尾声,A股已有近20家网络安全上 市公司,预计未来3年网络安全板块将有1家千亿,3到5家三百到千亿,近10家百亿级别的投资标的,将成 为计算机行业公司数量最多、最具配置价值的细分板块。行业兼具白+黑,二级+一级的投资机会。全球视野下的安全投资:美股网络安全板块近十年涌现出了非常多优质的投资标的,出现了包括Palo alto 、Fortinet等十倍股,以及Crowdstrike、Okta、Zscaler等SECaaS厂商。全球网络安全市场:1)市场竞争 格局更加细分,尚未出现绝对的行业龙头厂商,市值最大的安全厂商Palo alto networks市值为225亿美元 ;2)技术迭代速度更快,市场竞争充分,商业模式正处于变革时期,SECaaS的渗透率正在迅速提升;3) 美股网络公司代表了全球网络安全技术的顶尖水平,能够为国内的网络安全投资,在技术趋势、商业模式 、估值体系上提供指引与参考,因此未来的网络安全投资需要具备全球视野。

近10年全球网络安全行业保持在较高的景气度,2010-2019全球网络安全行业复合增速保持在10%左右,主 要受全球安全威胁及事件的导致的安全风险增加,面向云等新的IT架构转型带来的新的安全业务需求的驱 动。同时从2017年开始,全球安全支出增速呈现提升的趋势,主要受欧盟通用数据保护规则(GDPR)等法 规对安全服务市场的带动,GDPR涉及欧盟地区企业或在欧盟开展业务的的企业,根据gartner的估算,到 2019年,全球至少有30%的企业机构将产生GDPR相关服务的支出,包括实施、评估并审核与GDPR相关的业务 程序所涉及的安全咨询等服务。

")

标签: 安全监控行业报告

相关文章

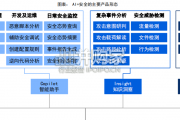

大模型/生成式AI对于网络安全行业的影响与其他行业有所不同,AI不仅仅是对于安全产品形态本身带来改变 (防御视角),而且能够通过大幅降低了安全攻击的门...

2024-01-25 70 安全监控行业报告

XDR平台可以跨区域收集来自多种安全设施的检测数据,并对其进行统一的集成、关联和上下文等事件化分析,以全局视角进行威胁研判,从而获得更准确和全面的检测...

2024-01-06 95 安全监控行业报告

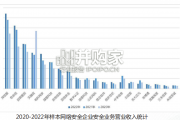

选取26家网络安全上市企业中的20家作为分析样本。样本企业在2022年的收入占国内网络安全市场份额达到65%,在一定程度 上可反映网络安全企业总体经营...

2023-11-07 99 安全监控行业报告

网络可视化是指利用人类视觉感知系统,将网络数据(包含 但不限于网络的物理链路、逻辑拓扑、运行质量、协议标准、 流量内容、用户信息、承载业务等信息)以图...

2023-09-18 92 安全监控行业报告

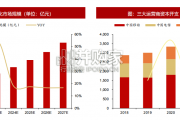

根据华经产业研究院数据,2022年中国网络可视化行业市场规模约为305.1亿元,同比增长6.14%,预计2027年市场规模达到 886.17亿元,对应...

2023-09-07 77 安全监控行业报告

最新留言