复盘目的:本文将从行业供需、宏观经济情况、投资行为等方面复盘2000-2022年铂金市场情况及价格变化,探索经济周期与铂金行业的关系,以期“以史为鉴”...

2023-10-29 34 奢侈品及珠宝报告

由于奢侈品行业注重线下用户体验,奢侈品行业线上渗透率整体不高,不过品牌商 在线上的布局逐步加快,线上渠道增速较快。2018 年全球线上奢侈品销售额达 270 亿欧元,占比为 10%。2017 年和 2018 年奢侈品销售额同比分别增长 24%和 22%。 线上渠道方面,2018 年奢侈品线上渠道中品牌官网、平台电商和零售商官网“三分 天下”,占比分别为 31%、39%和 30%,其中电商渠道占比最高。品类方面,配件、 服饰鞋帽和美妆护肤占比分别为 42%、27%和 18%,珠宝、腕表和钻石等硬奢侈品 线上占比较小均为 12%。免税渠道方面:根据 Generation research 数据,2018 年全球免税行业销售额达 789.6 亿美元,同比增长 12.9%,较 17 年的 9.5%进一步加速,近 10 年全球免税 行业销售额复合增速为 6.8%。按此测算,奢侈品在免税渠道的销售占奢侈品总销售 额比重约 17%,18 年增速达到 17%。免税渠道中,机场免税、市内边境免税、机 上免税及轮渡免税占比分别为 53%、41%、3%和 3%。近两年国内居民高端化妆品 需求高速增长,驱动亚太和全球免税渠道整体销售额快速增长。

近年来传统渠道增长受限,特别是受到全球百货商店经营不佳,关店潮的冲击,2018 年百货商店渠道同比下降 4%。从奢侈品线下门店净开店数来看。2012 年全球奢侈 品净开店数为约 1200 家,而 2017 年和 18 年净开店数下降至 350 家左右。从线下 门店同店经营情况来看,北美高档百货连锁 Nordstorm、梅西百货和 Dillard's 的同 店数据来看,16 年以来同店销售额增长乏力。19 年 Q1、Q2 Nordstorm 同店销售 额同比分别下降 3.5%和 5.1%;Dillard's 同店销售额同比分别持平和下降 2%;梅西 百货同店销售额小幅提升,同比分别增长 0.6%和 0.2%。 品牌专卖店和多品牌精品店体量均较为成熟,增长动力有限,2018 年同比分别持平 和增长 1%。而奥特莱斯等奢侈品折扣店近年来增长稳健,2018 年同比增长 7%, 占比达 12%。整体来看,近年来奢侈品销售的增长核心动力来自于线上和旅游零售 渠道的持续增长。未来旅游零售和线上渠道将成为奢侈品巨头博弈的重要渠道。

")

标签: 奢侈品及珠宝报告

相关文章

复盘目的:本文将从行业供需、宏观经济情况、投资行为等方面复盘2000-2022年铂金市场情况及价格变化,探索经济周期与铂金行业的关系,以期“以史为鉴”...

2023-10-29 34 奢侈品及珠宝报告

我国黄金珠宝行业规模稳步增长,市场需求具备一定刚性。根据中宝协数据,我国 黄金珠宝行业规模从 2012 年的 4200 亿元增长至 2022 年的 7...

2023-10-28 90 奢侈品及珠宝报告

趋势一:全球衰退阴影笼罩,中产消费需求疲软:6月份美国消费者信用卡支出持续疲软,美国银行每户信用卡和借记卡总支出同比下降0.2%,与5月份的同比率一致...

2023-10-06 75 奢侈品及珠宝报告

上游企业并购重组多见,集中度持续提升。据中国黄金协会,我国 2022 年的 原料黄金产量为 372.048 吨,同比增长 13%,其中,黄金矿产金/有...

2023-10-04 70 奢侈品及珠宝报告

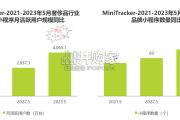

品牌小程序在奢侈品牌激发消费者兴趣、影响复购的环节中扮演日益重要的角色,2023年,奢侈品行业小程序建设迎来突破,行业 月活跃用户和小程序数量双提升,...

2023-09-04 65 奢侈品及珠宝报告

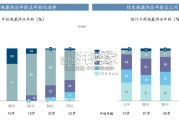

饰品生命周期呈现延长趋势。饰品初次佩戴时间更为年轻,越来越多消费者从初中就开始佩戴饰品,会一直佩戴到70岁以上。年轻消费 者在平价饰品上的花费更高,随...

2023-07-26 84 奢侈品及珠宝报告

最新留言