行业配额确定,国内供需格局翻转,形成价格利润改善空间。制冷剂是典型的政策驱动型行业,供给端虽然名义产能 明显过剩,但实际供给受到政策配额限制。经过 2...

2024-02-18 30 化工行业报告

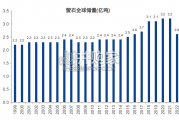

工业气体市场伴随经济发展在波动中不断扩张,市场规模增速和 GDP 增速是正相关关系。 我们通过 1994-2017 年四大工业气体公司的气体收入总和的增速与世界 GDP 增速进行回 归,P-value<0.01,结果显著。工业气体市场规模增速大致是 GDP 增速的 1.4 倍。区域零售气体价格的变动主要受区域供需格局的影响,对需求更敏感。从成本和经济性角 度考虑,零售气体通常有运输半径的限制,因此零售气体显示出区域价格差异,其区域价 格主要由该区域中的气体供需格局决定。由于工业气体供给端的刚性较强,短时间内某一 定区域范围内较难新增大量气体供给,因此区域零售气体价格对需求更敏感。需求端涵盖 大多数制造业行业,因此需求变化或与区域的 GDP 增速密切相关,需求的边际变化主要 依赖区域的制造业增长及景气情况。 气体供应商的零售气体收入弹性或大于区域价格弹性。由于区域零售气体价格对需求量敏 感,而零售气体收入受到价和量两方面因素的影响,因此气体供应商的零售气体收入对需 求量的敏感程度大于区域价格对需求量的敏感程度。

受益于特有商业模式所带来的长期稳健成长,市场长期给予海外工业气体巨头 20 倍左右 的 PE 估值且保持相对稳定。我们结合法液空、林德、普莱克斯、空气产品四大工业气体 公司 1987~2018 约三十年的估值数据进行比较发现,PE 估值的稳定性最高,PS、PB、 PCF 则波动幅度较大。其中 1987~2018 年法液空、林德、普莱克斯、空气产品平均 PE (TTM)估值水平分别为 19.9、23.8、19.6、19.8 倍,波动范围分别为 14~24、11~63、 14~54、14~27 倍。 我们认为稳定的 PE 估值既反映了上述公司业绩增长的相对稳定性,也体现了海外市场对 上述公司作为稳健成长股的认知。随着国内工业气体公司的业务结构和商业模式与海外龙 头逐渐接近,海外估值水平或对本土公司估值产生一定参考意义。

我们选取国内大宗工业气体代表公司杭氧股份、盈德气体和特种气体公司南大光电、华特 股份,与海外综合性气体领军企业法液空(欧)、空气产品(美)、大阳日酸(日)进行财 务指标对比,进而讨论本土企业目前与海外的差距和机遇所在。 本土企业收入及利润体量仍远小于海外龙头,但增速明显领先于海外,处于高速成长阶段。 海外龙头已通过数十年的发展实现全球化布局,国内气体公司仍处于推动本土市场国产化 的初期阶段,因此在收入、利润体量上与海外差距较大,2018 年中国规模最大的气体公 司盈德气体、杭氧股份收入分别为法液空的 8%、5%,归母净利润分别为法液空的 7%、 4%,南大光电、华特股份等则与海外差距更大。但从增速角度来看,海外龙头已进入温 和增长阶段,本土企业则正处于高速发展期,2015~2018 年杭氧股份、盈德气体分别实现 了 13%、17%的收入复合增长和 73%、32%的归母净利润复合增长,大幅领先于海外龙 头同期增速。(汇率折算日为各公司财年截止日,折算日汇率为:欧元兑人民币汇率 0.127, 美元兑人民币汇率 0.145,日元兑人民币汇率 16.429,下文同)

")

标签: 化工行业报告

相关文章

行业配额确定,国内供需格局翻转,形成价格利润改善空间。制冷剂是典型的政策驱动型行业,供给端虽然名义产能 明显过剩,但实际供给受到政策配额限制。经过 2...

2024-02-18 30 化工行业报告

近 20 年来,国内化工行业的发展速度相对较快,对海外的供给能力也持续提升,因而近 10 年内,中国制造的部分产品在海外市场相继受到一定程度的贸易政策...

2024-02-07 46 化工行业报告

化肥全称化学肥料也称无机肥料或“合成肥料”,是一种主要由无机物组成的肥 料,通常由非生物体或无机化合物、矿物中提炼制而成。主要用途为农业生产, 能显著...

2024-02-07 38 化工行业报告

在钢铁工业中,萤石作为助溶剂具有降低难溶物质熔点、促进炉渣流动等作用; 在炼铝工业中,氟化铝作为电 解铝行业的辅助材料对降低溶质熔点和提高电解质导电率...

2024-02-04 43 化工行业报告

气体的运输和存储是塑造行业区域性和专业性的关键要素。气体的存储从最开始的气体袋、金属储罐,再到后面的钢瓶不断演 变。尽管自19世纪90年代以来对高压钢...

2024-01-24 51 化工行业报告

2022 年全年,美国原油持续维持去库存状态,美国持续释放战略库存以提高原油供应抑 制油价,美国原油战略库存跌至近 39 年最低点(1983 年 12...

2024-01-12 98 化工行业报告

最新留言