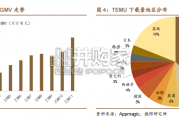

TEMU 强势扩张,仅 1 年 GMV 破百亿。22 年 9 月拼多多上线旗下跨境电商平台 TEMU,首站选择消费力突出的美国市场,凭借极致性价比策略...

2024-03-04 58 大消费报告

烟民基数大,内销市场广阔,外销市场不足。中烟香港聆讯后资料集披露,2018年 中国烟民人数达3.06亿,居世界第一,卷烟消费量达到4630万箱,卷烟销售额14405 亿人民币,占全球卷烟消费的44.6%;卷烟出口额13亿美元,占全球卷烟出口额5.4%。 从消费结构来看,国内卷烟消费市场广阔,中国卷烟的大部分的销售市场在国内, 出口额占比较低。中国卷烟主要以免税卷烟的形式走向海外,但海外最终消费者依然局限于华人。中 国卷烟进入海外市场有四种模式:出口、品牌合同许可、海外直接投资、与外国卷 烟生产企业形成战略联盟以开拓本地市场。出口卷烟可划分为有税卷烟、免税卷烟, 其中有税卷烟需缴纳出口当地的税项。目前主要以免税卷烟为主要形式,出口地区目前主要有两类:中国大陆以外地区,以及中国境内关外地区,最终消费者以华人 为主。

免税卷烟需求主要靠跨境游客带动,增长空间有限。中国出口免税卷烟的主要通过 免税店及中国境内关外地区销售。免税店方面,以香港、新加坡等受中国人欢迎的 旅游地的免税店为主;中国境内关外地区,作为海关指定的特殊区域,进出该区域 的货物免征关税、增值税、消费税,由于价格具备吸引力而深受中国出国人士的喜 爱。综合来看消费群体为中国出境游客及海外华人,虽然2014年至2018年,跨境游 客的增长(+64.4%)带动免税卷烟出口整体需求上涨(+33.5%),但是从整体占 比来看,中国卷烟的海外市占率仍远低于四大跨国烟草公司。

中国国产烟大部分都是中式烤烟,刺激部位在口腔,口感辛辣,符合中国烟民消费 习惯;而世界主流国家都是混合型卷烟,刺激部位在喉部,口感较为温润。国产卷 烟与海外卷烟在口味上存在较大差异。 (2)国企体制与市场化竞争之间的匹配失衡 从体制来看,国内烟草实行专营专卖体制,中烟工业公司负责生产卷烟,中烟商业 公司进行烟叶收购与卷烟销售,获批烟草零售许可证的零售商或批发商进行后续的 烟草产品销售。表面上国内存在如中华、利群等众多卷烟品牌,呈现互相竞争状态, 但在烟草专营体系下,各品牌都隶属于中国烟草总公司,实际为封闭垄断的市场状 态,各个烟草工业公司、商业公司缺乏有效的市场化竞争。在海外开放的竞争环境 中,各中烟公司产品营销及市场竞争能力相对弱于海外烟草巨头。 (3)海外存量(甚至减量)市场竞争格局固化 近年来由于全球控烟运动持续推进,烟草消费需求承受一定压力,进而影响全球烟 叶、烟草进出口贸易。根据Frost & Sullivan数据,进口烟叶类产品的全球性需求 2014-2018年呈现缓慢下滑的趋势,而进口卷烟的全球性需求除2015年有所下滑外, 其余年份保持稳定,增长空间受限。

海外市场竞争格局固化,中国烟草渠道拓展困难。从全球烟草市场来看,中国烟草 占据约44%的市场份额,剩下56%的海外市场份额中,菲莫国际、英美烟草、日烟 国际、帝国品牌国际四大跨国烟草巨头占据了其中80%的份额,且多年来较为稳定。 依靠多年积累以及收并购行为,海外各公司在目标市场也占据了较高的市场份额, 相应营销渠道完善,竞争格局固化,中国烟草很难在新进入的市场与其展开竞争。

")

标签: 大消费报告

相关文章

TEMU 强势扩张,仅 1 年 GMV 破百亿。22 年 9 月拼多多上线旗下跨境电商平台 TEMU,首站选择消费力突出的美国市场,凭借极致性价比策略...

2024-03-04 58 大消费报告

[Download]资源名称:零售及消费品行业变革、转型与突破研究报告:完善零售消费行业供应链体系(51页)...

2024-02-29 72 大消费报告

消费分级,“相对的低价”受青睐。从当前国内消费市场来看,根据 BCG 2023 年 5 月消费者调 研,未来一年预期收入增加人数(45%)远高于减少人...

2024-02-23 66 大消费报告

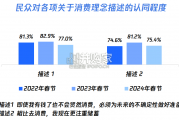

调研数据显示,在“为未来不确定性做准备” 的消费心理上,民众 的认同度近三年呈现先增后减,在今年春节调研中,该消费心理 的认同度均明显低于前两年,说明...

2024-02-21 102 大消费报告

供应链和推新是潮玩行业核心壁垒,低成本“情绪满足”看好长期发展 沙利文数据显示,2021 年中国潮玩市场规模为 345 亿元,2017-2021 年...

2024-02-20 62 大消费报告

投资主题形成,市场凝聚共识。在大消费行业基本面如火如荼的同时,崛起的国货品牌也 开始登陆资本市场。统计 A 股可选消费品行业融资情况可以看到,IPO...

2024-02-19 113 大消费报告

最新留言