[Download]资源名称:商用密码应用安全性评估报告(2024版,402页)...

2024-03-01 47 安全监控行业报告

云计算、物联网等技术发展提高企业安全壁垒:越来越多的企业将使用 云技术,IT物理安全边界愈加模糊;全球IoT的发展将派生出数量庞大的终 端设备以及大量的IT环境。IT架构日新月异,经验丰富的网络安全专业人 才需求将愈发紧俏,为适应技术演进,企业整体的安全理念和思路方法都 必须改变,众多企业恐将承担越来越高昂的安全成本。 增量的IT安全需求将更多地以服务形式实现:IT架构从彼此独立逐渐开 始深度融合,网络安全产品愈加繁多后构建丰富融合的技术生态对企业非 常重要,数据安全防护,安全咨询服务、安全集成服务、教育和培训、安 全管理服务等将成为国内企业在网络安全管理过程中迫切需要的补充服务。 基于IDC的统计和预测,我国安全投入占整体IT市场的比例远低于全球及美 国市场水平,在系列网络安全政策和新技术变革的推动下将快速发展。预 计未来我国IT安全市场结构中,安全服务的比例将大幅提升。

政府及特殊行业安全需求仍占绝对主导地位:根据赛迪顾问数据,2016年我国网络安全产业链中,政府的市场需求占比最大, 达22.7%,其次为电信、金融等信息化程度高且信息敏感的行业,三者需求合计占比高达59.3%。过去的安全需求主要受事件以 及政策的刺激和拉动,网络安全立法后,工业制造类企业安全投入虽增长较快,但占比仍处于较低水平。 随“互联网+”深化,网络安全建设成更多行业刚需:2017年国务院发布《深化“互联网+先进制造业”发展工业互联网的指 导意见》,鼓励和推动企业积极拥抱互联网。客户在项目建设初期首先考虑的就是安全问题,因为在工控环境下的网络攻击会 给企业带来严重风险,有可能对企业造成巨额损失。IDC数据显示,2018年我国制造业安全投入同比2017年增速达到71.3%,为 所有行业最高,交通、教育、公用事业的安全投入增速也显著高于平均水平,政府仍保持较高同比增速的安全投入。

工业信息安全产业结构相对均衡:2018年,安全评估和安 全培训带动安全服务类爆发增长,结构占比达到36%;安全产 品中以态势感知、合规管理、安全运维管理为主的管理类产 品快速增长,占市场总额31%;防护产品占比约为33%。 工业信息安全产品广泛应用:电力、石油石化(化工、天 然气)行业与国计民生紧密相关,是客户重视程度最高、工 业信息安全产品应用最广泛的两个行业,供应商众多。轨道 交通、先进制造等行业近年来的应用案例显著增多,正成为 安全需求增长最为快速的行业,启明星辰、绿盟科技、奇安 信等安全领军公司纷纷涉足。

")

标签: 安全监控行业报告

相关文章

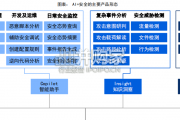

大模型/生成式AI对于网络安全行业的影响与其他行业有所不同,AI不仅仅是对于安全产品形态本身带来改变 (防御视角),而且能够通过大幅降低了安全攻击的门...

2024-01-25 72 安全监控行业报告

XDR平台可以跨区域收集来自多种安全设施的检测数据,并对其进行统一的集成、关联和上下文等事件化分析,以全局视角进行威胁研判,从而获得更准确和全面的检测...

2024-01-06 96 安全监控行业报告

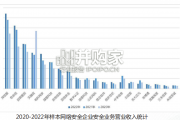

选取26家网络安全上市企业中的20家作为分析样本。样本企业在2022年的收入占国内网络安全市场份额达到65%,在一定程度 上可反映网络安全企业总体经营...

2023-11-07 101 安全监控行业报告

网络可视化是指利用人类视觉感知系统,将网络数据(包含 但不限于网络的物理链路、逻辑拓扑、运行质量、协议标准、 流量内容、用户信息、承载业务等信息)以图...

2023-09-18 92 安全监控行业报告

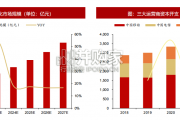

根据华经产业研究院数据,2022年中国网络可视化行业市场规模约为305.1亿元,同比增长6.14%,预计2027年市场规模达到 886.17亿元,对应...

2023-09-07 77 安全监控行业报告

最新留言