在地球上的 16 个大型气候临界点中,有 4 个可能会在全球变暖 1.5 °C 时越 过临界点,这可能会引发加速变暖,使地球进一步远离我们的文明和现代...

2024-03-07 32 新能源及电力行业报告

2019 年国家电网明确提出“三型两网”转型升级目标,“两网”为坚强智 能电网、泛在电力物联网。其中智能电网的建设已经开展了多年,2005 年以 来,智能电网关注度就逐渐提升,这既是现代电力系统日益复杂的要求,也受 益于 ICT 技术的成熟。智能电网的概念是众多技术、解决方案,甚至包括政策和监管机制的合集。各国由于既有电力系统的差别,建设智能电网的侧重点和 进度也有所差异。我国国家电网公司在 2010 年提出坚强智能电网的定义为: “坚强智能电网是以特高压电网为骨干网架、各级电网协调发展的坚强网 架为基础,以通信信息平台为支撑,具有信息化、自动化、互动化特征,包含 电力系统的发电、输电、变电、配电、用电和调度各个环节,覆盖所有电压等 级,实现“电力流、信息流、业务流”的高度一体化融合的现代电网。 电力供给侧新能源占比逐年提升,电网消纳能力的重要性凸显。清洁能源 占比提升是电力供给侧的大趋势,2018 年我国新增装机容量中,风电、光伏 的占比已经达到 52%,累计装机容量中,非水新能源占比也已达到 18.9%,未 来几年,新能源装机和发电量占比的提升必然趋势,电网必将围绕清洁能源消 纳进行系统化的投资升级。针对集中式新能源发电基地及大型水电站等,通过 特高压骨干网架进行电力的大规模、长距离稳定输送,可以有效解决三北、西 南地区的消纳问题。而中东部地区兴起的大量间歇性分布式并网也需要智能配 电网络的支撑。

电网产业链下游是广泛的终端用户,电网企业提供输送电服务,用户向电 网企业支付电费(目前电网企业仍然是最主要的售电主体),根据电价的差异, 大致可以将用户分为:大工业、一般工商业、居民以及农业生产四类,其中大 工业和一般工商业用户对应的电价高于居民和农业生产用电价。中游是电网建 设及运营,传统模式下电网企业进行网架建设投资,通过购售电价差,收回投 资及赚取收益。电网的上游包括建设环节的设备企业和运营环节的发电企业。 其中电力设备企业不仅有硬件设备,也包括软件,系统集成等。电力作为产品, 制造电力的企业即发电企业,是电网运营业务的上游。本文重点讨论电网建设 及设备制造这一产业链。电网公司在产业链中处于较强势地位,现金流管理能力强。电网公司经过 多年方案优化和技术手段的辅助,基本实现了以预收款方式从最终电力用户处 收取电费,其应收账款的比例极低,仅为 2%左右。电网公司在与发电企业的 谈判中同样处于较强势地位,支付给发电企业的电费基本滞后一个月按月结算。 对于上游的设备、工程服务等采取集中采购模式,不论中标价格还是付款账期, 电网公司都掌握着主导权。正是基于这一模式,电网公司应收账款占比极低, 应付款项、预收款项则相对较高。预收电费、延迟结算的模式为电网公司带来 了大量无息现金,实质上降低了公司的财务成本。

")

标签: 新能源及电力行业报告

相关文章

在地球上的 16 个大型气候临界点中,有 4 个可能会在全球变暖 1.5 °C 时越 过临界点,这可能会引发加速变暖,使地球进一步远离我们的文明和现代...

2024-03-07 32 新能源及电力行业报告

出色战略能力护航北美电力公用事业龙头持续成长 NextEra Energy(NEE US)是北美电力公用事业龙头,旗下主要有受管制 电力公用事业 FP...

2024-03-06 9 新能源及电力行业报告

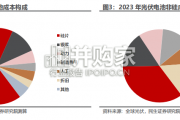

根据SMM数据,2023年光伏电池排产量逐月上行,全年产量突破590GW。电池片厂家争相布局N型电池生产线,四季度电池产能快速释放,过剩矛盾突出,尤其...

2024-03-05 32 新能源及电力行业报告

电池能量密度等于工作电压乘比容量,而电池总体比容量遵循木桶效应,受限于正负极中较低的一极。负极端来看,目前石 墨负极比容量为372mA·h/g,硅基负...

2024-03-05 56 新能源及电力行业报告

N 型迭代加速,银浆环节有望量利齐升。1)量增:N 型电池银耗更高,N 型放量有望推动银浆需求提升。22 年 TOPCon 电池渗透率约 8.3%,2...

2024-03-04 45 新能源及电力行业报告

光伏行业以高度全球化的模式发展,其产业核心在发展过程中逐步转向 新兴经济体。 1954-2000 年:美、日交替主导光伏产业发展,应用场景从卫星供电逐...

2024-03-04 52 新能源及电力行业报告

最新留言