随着童装消费者新兴需求的不断涌现,淘宝童装积极推出趋势货品赛道,以满足消费者的多元需求。无论是追求时下潮流的 “多巴胺”“户外风”“芭比风”,还是特定...

2024-02-28 35 纺织服装行业报告

我们认为,与家电、汽车等消费品相比日本服装行业集中度提升所需时间较长,一方面由于服装行业进入门槛低、竞争充分,且消费需求较为个性化、时尚潮流变化较快;另一方面由于龙头诞生的门槛高,服装产业链长,各环节普遍较为分散、协调统一难度较大,人才培养周期长,因此形成有竞争力的公司难度较大。此外日本服装企业分工明确、小型化运作为主也是一个重要原因,92%的日本服装企业员工人数在 30 人以下1。

")

标签: 纺织服装行业报告

相关文章

随着童装消费者新兴需求的不断涌现,淘宝童装积极推出趋势货品赛道,以满足消费者的多元需求。无论是追求时下潮流的 “多巴胺”“户外风”“芭比风”,还是特定...

2024-02-28 35 纺织服装行业报告

纺织材料指一切用于纺纱的天然或化学纤维。天然纤维产量较低,且具 有化学性质不稳定、洗涤不便等问题,仅依靠天然纤维远不能满足中国 亿万人口的穿衣需求。化...

2024-02-27 36 纺织服装行业报告

目前8-16岁适龄期女生人口已超过7千万人,约占总体女性的人口的10%。用整体女性内衣2023年2000亿元的市场规模,及对应人 口下的人均消费金额做...

2024-02-21 39 纺织服装行业报告

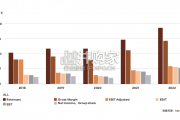

中国品牌服饰行业作为发展成熟的赛道,过去 10 年行业整体规模以低单位数增速增 长,以及欧睿预测未来 5 年行业整体规模亦以低单位数增速增长,但其中不...

2024-02-21 40 纺织服装行业报告

112 年前,也就是中国辛亥革命爆发的 1911 年, 一位年仅28岁的青年教授在他的成名作里这样写道: “创新是经济发展的根本驱动力,而企业家则是创...

2024-02-20 84 纺织服装行业报告

从不同机构的市场数据中显示,2020年,中国户外运动鞋服市场首次出现微弱负增长态势。但2021年则强势回归并超越2019年水 平,2023年预计中国户...

2024-01-04 63 纺织服装行业报告

最新留言