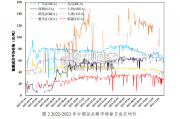

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

环保行业的支付主体和支付意愿是市场空间释放的核心因素。土壤修复领域细分为场地修复、耕地修复和矿山修复,现阶段土壤修复集中在工业企业场地修复和部分耕地修复,虽然场地修复的支付主体仍以地方政府为主,但其修复+土地出让的模式使得支付主体意愿充足,且后端的土地出让有力保障了土壤修复的资金需求。

针对市场对地方政府“土地财政降温”的担忧,我们认为(1)由于土壤修复带有“环保民生”和“出让获取收入”双重属性。修复首先是环保责任和任务,其次才是地方政府扩大财政收入的积极选项,因此地是否好卖仅是修复推进的充分条件;(2)土壤修复的金额仅占土壤出让金约 10%-20%。根据中国指数研究院对全国 300 各主要城市的土地出让监测,2018 年的出让均价 3966 元/m2,而根据公开项目招标数据工业场地修复的均价约为 620 元/m2(土方量以 1m 深度计算对应面积),占出让金收入比重仅约 16%,而省会城市的修复金额占出让金比例仅约 7%。因此对污染地块的修复带来的民生改善和财政收入都使政府推进的意愿充足。

政策出台和中央修复资金的回升预示行业有望出现拐点。2019 年土壤污染防治法正式实施,配套出台的《污染地块风险管控与土壤修复效果评估技术导则(试行)》等文件逐步对行业的技术、修复效果等进行规范化。同时,从每年的中央修复资金拨付情况来看,2019 年预算额经历下降后实现扭转,同比大幅增长 42.9%至 50 亿元,且土壤修复资金占污染防治资金(大气、水、土壤)的比重也由 2018 年的 7.95%增长至 8.33%。预算金额的扭转型增长也一定程度上反映了终端市场对治理的需求。

")

标签: 节能环保行业报告

相关文章

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

水务行业是涵盖水处理技术、水资源管理、供水管网和排水系统建设、污水处 理、生活供水等方面的综合性行业。上游包括设备制造、工程建设;中游以水务设 施运营...

2024-02-19 81 节能环保行业报告

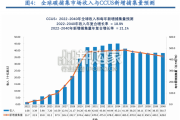

CCUS是目前实现化石能源低碳化利用的唯一技术选择。中国能源系统规模庞大、需求多样,从兼顾实现碳中和 目标和保障能源安全的角度考虑,未来应积极构建以高...

2024-02-06 74 节能环保行业报告

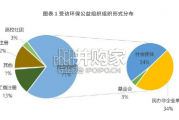

614 家参与问卷调研的组织中,社会 组织占 71%,其中社会团体 和民办非企业单 位数 量相当,均占总数的 34%,工商注册类机构和待注册的环保公益...

2024-01-31 37 节能环保行业报告

过去二十年来,全球颗粒物污染浓度保持相当稳定(图 1.2)。然而,自2013年以来,空气污染的进程由两种相互 竞争的区域趋势组成(图 1....

2024-01-30 47 节能环保行业报告

科技部编写 CCUS 技术发展路线图将 CCUS 技术定位为“可实现化石能源大 规模低碳利用的战略储备技术”。如今随着应用场景的拓展,CCUS 技术已...

2024-01-12 76 节能环保行业报告

最新留言