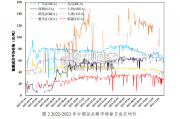

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

环保板块估值与业绩双杀,19H2 值得期待。环保板块赚钱效应核心矛盾是,股价波动的主因不是业绩而是估值(环保板块 10 年至 19年 4 月底 TTM 市盈率波动较大,标准差为 56x,波动排名 1/28)。环保板块由于估值波动较大,择时对于投资者往往显得非常重要,因此投资难度相对较大,也就是所谓的 hardmoney。

行业属性的定义逐渐清晰,子板块走势分化。不同的行业属性导致细分行业走势出现分化。为了探究环保行业重估背后的逻辑,我们筛选出几家以 PPP 模式和工程业务为主的公司样本:碧水源、东方园林、启迪桑德、铁汉生态、国祯环保、博世科以及蒙草生态;此外我们选取另一组以运营业务为主,盈利模式类似公用事业的公司样本如:兴蓉环境、瀚蓝环境、东江环保、洪城水业、伟明环保。从 2013 年以来,PPP 公司和类公用事业公司走势分化非常明显。2013 年以来,PPP 类公司在 13 年中和 16-18 年之间取得较高超额收益,在 17 年 6 月 PPP 公司相对于沪深 300的累计超额收益最高达到 120%,但 18 年随 PPP 清库和融资难度提升,PPP 类公司 13年初-19 年 4 月底最终 PPP 板块累计超额收益为-2%,而类公用事业板块相对沪深 300 指数累计超额收益 13 年初至 19 年 4 月底仍有 60%。

盈利分化明显,2019 有望陆续见底。18 年初至 19Q1 各板块平均下跌 25%,检测行业实现逆势上涨。18 年初-19Q1 环保行业各细分子行业的涨跌幅分化明显,其中,检测行业涨幅高达 61%,跌幅最大的三个细分行业分别为环卫、大气治理和污水处理行业,跌幅分别为-44%、-42%和-38%。

")

标签: 节能环保行业报告

相关文章

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 45 节能环保行业报告

水务行业是涵盖水处理技术、水资源管理、供水管网和排水系统建设、污水处 理、生活供水等方面的综合性行业。上游包括设备制造、工程建设;中游以水务设 施运营...

2024-02-19 81 节能环保行业报告

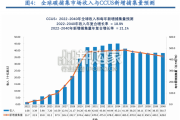

CCUS是目前实现化石能源低碳化利用的唯一技术选择。中国能源系统规模庞大、需求多样,从兼顾实现碳中和 目标和保障能源安全的角度考虑,未来应积极构建以高...

2024-02-06 74 节能环保行业报告

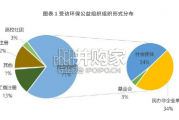

614 家参与问卷调研的组织中,社会 组织占 71%,其中社会团体 和民办非企业单 位数 量相当,均占总数的 34%,工商注册类机构和待注册的环保公益...

2024-01-31 37 节能环保行业报告

过去二十年来,全球颗粒物污染浓度保持相当稳定(图 1.2)。然而,自2013年以来,空气污染的进程由两种相互 竞争的区域趋势组成(图 1....

2024-01-30 47 节能环保行业报告

科技部编写 CCUS 技术发展路线图将 CCUS 技术定位为“可实现化石能源大 规模低碳利用的战略储备技术”。如今随着应用场景的拓展,CCUS 技术已...

2024-01-12 76 节能环保行业报告

最新留言