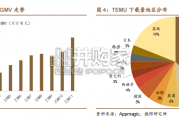

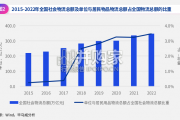

TEMU 强势扩张,仅 1 年 GMV 破百亿。22 年 9 月拼多多上线旗下跨境电商平台 TEMU,首站选择消费力突出的美国市场,凭借极致性价比策略...

2024-03-04 58 大消费报告

烟草行业的税收是地方政府的财税收入的重要来源。2015年,烟草工商税利与上述云南、湖南、贵州地方财政总收入(全口径)的比值分别为50.18%、24.24%和19.27%,烟草行业税利如果发生波动,当地财政收入将受到极大影响;上海、江苏、浙江、广东等经济发达地区,尽管当地财政收入对烟草行业税利的依赖度相对较低,但由于卷烟工业企业比较发达,烟草税利都在500亿元以上。

2009年之前烟草税收的主要来源消费税仅在生产环节征收,催生地方保护主义。由于烟草税收中处于核心位置的消费税是在生产环节征收, 烟草产区的财政收益要远远大于烟草销区的财政收益。地方政府利用本地区的烟草专卖系统优先销售本地区的烟草产品, 而对外省卷烟在本地区的销售往往会加以严格的限制。

2009年之后加征批发环节消费税,销地同样征税, 从一定程度上减少区域壁垒的限制。改变了过去烟草税过度集中在生产环节的做法,对于促进烟草统一大市场建设、打破地方保护、促进烟草要素资源优化配置具有重要意义。2015年5月再次将批发环节消费税从价税率由原有5%提升至11%,并按0.005元/支加征从量税,进一步增加销地税收。

")

标签: 大消费报告

相关文章

TEMU 强势扩张,仅 1 年 GMV 破百亿。22 年 9 月拼多多上线旗下跨境电商平台 TEMU,首站选择消费力突出的美国市场,凭借极致性价比策略...

2024-03-04 58 大消费报告

[Download]资源名称:零售及消费品行业变革、转型与突破研究报告:完善零售消费行业供应链体系(51页)...

2024-02-29 72 大消费报告

消费分级,“相对的低价”受青睐。从当前国内消费市场来看,根据 BCG 2023 年 5 月消费者调 研,未来一年预期收入增加人数(45%)远高于减少人...

2024-02-23 66 大消费报告

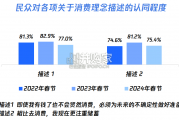

调研数据显示,在“为未来不确定性做准备” 的消费心理上,民众 的认同度近三年呈现先增后减,在今年春节调研中,该消费心理 的认同度均明显低于前两年,说明...

2024-02-21 103 大消费报告

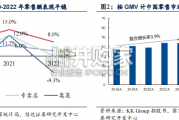

供应链和推新是潮玩行业核心壁垒,低成本“情绪满足”看好长期发展 沙利文数据显示,2021 年中国潮玩市场规模为 345 亿元,2017-2021 年...

2024-02-20 62 大消费报告

投资主题形成,市场凝聚共识。在大消费行业基本面如火如荼的同时,崛起的国货品牌也 开始登陆资本市场。统计 A 股可选消费品行业融资情况可以看到,IPO...

2024-02-19 113 大消费报告

最新留言