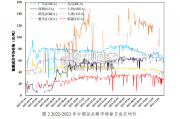

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 44 节能环保行业报告

中国无人机环保监测行业产业链上游环节主要包括工业无人机、环境传感器和数据存储 三部分。目前中国企业凭借自身研发实力跻身在工业无人机领域的前沿,而在环境传感器与 数据存储服务领域的实力较弱,高端产品技术均被海外巨头企业垄断,技术壁垒较高。在基 础资源采购成本中,工业无人机成本占据 50%以上,环境传感器占比约为 30%,数据传输 以及其他资源采购接近 20%。 (1) 工业无人机 工业无人机具有工具应用属性,抗风能力、载荷重量以及续航时间等指标要求比消费级 无人机高,技术壁垒较高(见图 2-3)。同时工业无人机可根据不同细分领域无人机的功能 需求定制化生产。工业无人机定制化意味着按需生产,产量规模较小,售价较高。工业无人 机的采购成本占据无人机环保监测设备成本的 50%以上。

工业无人机作为飞行工作平台,可满足环保监测对图像清晰化、数据全面化的作业需求, 典型代表企业为大疆创新、科比特航空、济南知芯、韦德沃德航空科技等。自 2017 年始, 大疆科技通过自身技术积累以及消费级无人机品牌优势,大力布局工业级无人机市场,由服 务于 C 端用户向 B 端企业拓展。同时大疆创新推出“DJI DEVELOPER TECHNOLOGIES” 开发者平台,为用户提供 Mobile SDK、UX SDK、Onboard SDK、Payload SDK 和 Windows SDK,满足购机者为工业无人机飞行平台个性化定制无人机功能,提升工业无人机产品服务 能力。基于技术研发实力、品牌效应以及开源服务支持优势,大疆科技竞争实力较强,将有 望赢得更多工业无人机市场增长空间。 (2) 环境传感器 环境传感器包括气体、温度和湿度传感器,典型代表企业为博世、日本 Figaro、瑞士盛 思锐、炜盛科技、四方光电等。截至 2018 年底,全球环境传感器制造商已超过 6,000 家。 其中博世、日本 Figaro、瑞士盛思锐等海外企业占据中国环境传感器超 60%的市场份额。 中国自 1980 年始重视传感器技术研究,经过多年的研发,中国本土企业的传感器核心 技术得到重大发展,且在数字化、智能化、微型化等领域均有涉及。中国本土企业涉足环境 传感器的领域广泛,但由于中国本土环境传感器生产工艺与工艺设备相对落后。

")

相关文章

2023 年,中国 8 个试点碳市场碳价存在明显差异,多数呈上涨 趋势(图 2)。北京碳市场各项机制逐步完善,交易主体最为丰富,市 场交易较为活跃,碳...

2024-02-24 44 节能环保行业报告

水务行业是涵盖水处理技术、水资源管理、供水管网和排水系统建设、污水处 理、生活供水等方面的综合性行业。上游包括设备制造、工程建设;中游以水务设 施运营...

2024-02-19 79 节能环保行业报告

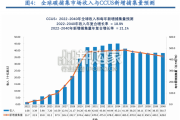

CCUS是目前实现化石能源低碳化利用的唯一技术选择。中国能源系统规模庞大、需求多样,从兼顾实现碳中和 目标和保障能源安全的角度考虑,未来应积极构建以高...

2024-02-06 74 节能环保行业报告

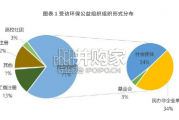

614 家参与问卷调研的组织中,社会 组织占 71%,其中社会团体 和民办非企业单 位数 量相当,均占总数的 34%,工商注册类机构和待注册的环保公益...

2024-01-31 37 节能环保行业报告

过去二十年来,全球颗粒物污染浓度保持相当稳定(图 1.2)。然而,自2013年以来,空气污染的进程由两种相互 竞争的区域趋势组成(图 1....

2024-01-30 47 节能环保行业报告

科技部编写 CCUS 技术发展路线图将 CCUS 技术定位为“可实现化石能源大 规模低碳利用的战略储备技术”。如今随着应用场景的拓展,CCUS 技术已...

2024-01-12 75 节能环保行业报告

最新留言